積立保険とideco口座での投資、どちらがいいか悩んでいる方へ。

「毎月同じ金額を積み立てるなら、積立保険とidecoどっちがお得なのでしょうか?少ない資金をより効率よく投資したいと考えています。」

「投資をして資金を増やしたいけれど、元金割れは絶対にしたくないです。安全な資金運用ができる方法が知りたい。」

将来のための貯蓄作りを考えると、ただ通帳に置いておいても増えないし、保険やidecoで積立したほうがいいかな…と考えますよね。

積立は一度始めてしまうとやめることができません。最初の選択が大事になります。リスクとリターンをしっかりと知った上で、慎重に選びましょう。

積立保険とideco、どちらがいいのかリターンとリスクを知りたい方へ。

当記事では、積立保険とideco、それぞれで積立たときのリスクとリターンを比較してみました。あなたの投資の参考にしてください。

目次

積立保険とイデコの違い

積立保険とイデコどちらも将来のために月々積み立てるという点では同じです。ただリスクとリターンが違います。

積立保険

民間保険会社で契約して月々掛け金を払います。ハイリスク・ハイリターン

イデコ

証券会社・銀行でイデコ口座を開設し、月々積み立てます。ローリスク・ローリターン

それぞれ比べてみましょう。

条件は30から60歳まで30年間積み立てるとします。

積立保険のメリット・デメリット

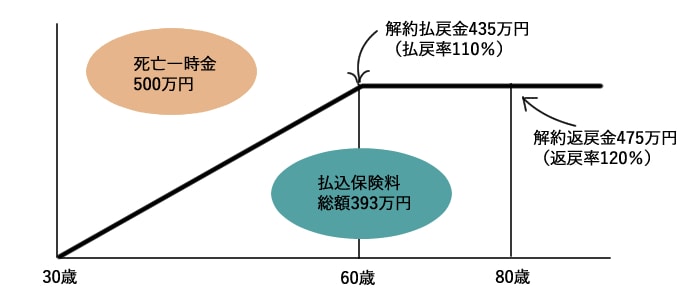

積立保険にも種類がたくさんありますが、中でも人気の終身タイプで比べます。生命保険と積立が一緒になった保険です。

明日なくなっても30年後になくなっても死亡一時金がもらえます。30年で満期。110%の払戻金をもらえます。さらに積立を続けると、払戻率が増える仕組みです。

積立保険のメリット

- 死亡時一時金がもらえる

- 払戻率が高い

積立保険のデメリット

- 途中解約すると元金割れする

- 掛け金額を途中で変更できない

積立保険は満期まで積み立てを続けられる人は3割ほどと、その確率は低いです。30年掛け金を払い続けなければいけないリスクをよく考えましょう。

参考記事

イデコのメリット・デメリット

イデコは投資信託から定額預金かどちらかを選べます。積立保険と比べるため、投資ではなく定額預金の場合で比べます。

月々決めた額を積み立ています。60歳になったら引き出せます。

イデコのメリット

- 途中で積立金額の変更・休止・再開ができる

- 積立金の全額が所得控除の対象になる

- 受け取るとき控除がある

イデコのデメリット

- 60歳まで引き出せない

- 口座維持費がつき数百円かかる

イデコの定額預金は元金割れしません。普通の銀行預金しているのと同じ感覚です。

預けておいてもお金は増えませんが、最大のメリットは所得控除で節税のメリットがあることです。

参考記事

積立保険とidecoどっちがいいの?

リスクとリターンを比べて適用に合った方を選びましょう。

積立保険

お金は増えますが掛け金を払い続けなければならないリスクがあります。リターンは大した額ではないのに対し、リスクが高いのであまりおすすめはしません。

ideco

お金は増えませんが減るリスクはありません。所得が多い人ほど、所得控除の旨味を多く得られます。

まとめ

- 積立保険…ハイリスク・ハイリターン

- イデコ…ローリスク・ローリターン

収入に余裕のある人は積立保険、余裕のない人・堅実にお金を貯めたい人はイデコがおすすめです。

以上、「積立保険とidecoどっちがいい?もらえるお金とリスクで比較」でした。

参考記事も合わせてご覧ください。