保険会社って、どうやって儲けているのかなと疑問に思ったことありませんか?

単純に考えてみましょう。「みんなからお金を集めて、必要な人に支払う」これが保険の仕組みです。しかしこの仕組みで、保険会社の給料など費用諸々を支払うだけの利益が出るのでしょうか?

実は保険会社がボロ儲けする仕組みがあるのです。

保険会社って儲かってるの?

保険会社は儲かっています(笑)

保険会社を民間企業で、利益追求をバンバン行っています。あなたが思いつく有名な保険会社は、大きな自社ビルを東京や大阪に持っています。それだけ、儲かっているのです。

保険会社の収入は?

契約者から集める保険料です。

集めた保険料を元金に資産運用もしていますが、まぁ微々たるものでしょう。収入の大部分は保険料です。

保険会社の必要経費は?

収入に対し、出費を考えてみましょう。

- 社員への給料(人件費)

- 実店舗の家賃など

- 広告費(CMなど)

これら経費を払っても、黒字になる利益が保険会社にはあるのです。

保険会社って、どうやって利益を出しているの?

「集めた保険料を、必要な人に支払う」これが保険の仕組みです。ですが、集めたお金を全て還元してしまっては、保険会社は儲かりません。つまり、

と言うことになります。

意外ではないですか?

日本人の8割が保険に入っていて、「2人に1人がガンになる」と言われている時代なのに。保険会社から支払われる保険金が収入(集めた保険料)より少ないなんて。

イメージでは契約者の2人に1人が保険金を受け取っていて、保険会社は利益が出ないのではないか?と疑問に思っていたのに。

そう、真実は保険金を受け取る人は2人に1人(50%)ではないんです。これこそが保険会社の儲けの秘密です。

保険会社が儲けていると言う事は契約者が損をしていると言うことです。

具体的な儲けの仕組みは「掛け捨て」と「積み立て」で違うので、詳しく見ていきましょう。

掛け捨てで保険会社が儲かる仕組み

まずは掛け捨て保険について、解説していきます。

掛け捨て保険の仕組み

- 契約者から保険料を集める

- 一人一人は小額でも集めれば大金になる

- 必要な人に支払われる

- 必要ない人には支払われない

分かりにくい保険プランの中でも、シンプルでわかりやすいですね。

掛け捨て保険のメリット・デメリット

メリットは少ない保険料(掛け金)で加入できる事です。

デメリットは掛け捨てである事です。「掛け捨て= 損」てイメージありますよね。

ここに保険会社の儲けがあります。前述したように、[契約者の損=保険会社の利益]ですから。

掛け捨て保険で保険会社が儲かる方法

実は保険金が支払われる人って、そんなに多くないんです。少なくとも保険会社が儲かるくらいには。

宣伝文句の「2人に1人がガンになる」は嘘なのか?

いいえ、嘘ではありません。ただ数字マジックが隠されています。

国立がん研究センターのデータによると、1人の人間が生涯でガンになる確率は、男性64%女性47%です。数字だけ見ると「2人に1人」も間違っていないのですが…。

このデータを年齢別に見ると…

30歳が10年間でがんになる確率は、男性0.6%、女性1%なんです。つまり100人に1人。「2人に1人」とずいぶんなさがあると思いませんか?

保険金が支払われるのは100人に1人。病気になるのは100人に1人。と言われると、保険の重要性がだいぶ下がりますよね。

保険会社の立場で考えると、100人から保険料を集めて支払う確率は1人だけと言うことです。これは儲かりますね…。

ちなみに、70歳が10年以内にがんになる確率は男性30%、女性13%となっています。年齢が上がっても、50%に及ばないんです。

しっかりとした確率計算に基づき、儲かると確信しているから、保険会社が保険という事業を展開しているのです。

「契約書のほとんどが損をする」それが保険の仕組みの真実です。

積立で保険会社が儲かる仕組み

次に積立保険について解説していきます。

積立の中には「定期」と「終身」があります。ここでは人気の終身積立について、説明していきます。

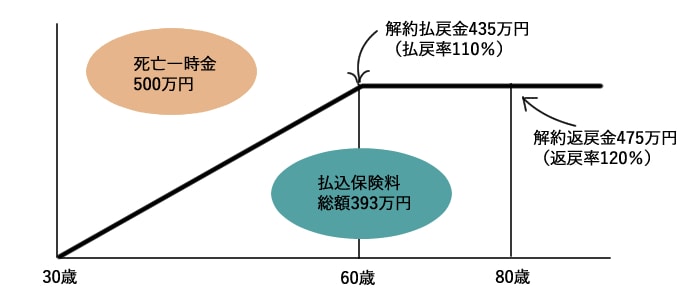

積立保険(終身)の仕組み

- 保険料を30年間払い続ける

- 明日死んでも50年後に死んでも、500万円もらえる

- 払い込み終了(30年後)解約すると、払った保険料以上の払戻金がもらえる

積立保険とは、生命保険と貯蓄がセットになった保険です。

積立保険のメリット・デメリット

メリットは、払ったお金が増えて戻ってくることです。

デメリットは、途中解約すると元本割れする(払った金額が全て戻ってこない)ことです。

積立保険で保険会社が儲ける方法

積み立てでも「契約者の孫は保険会社の利益」は変わりません。途中解約する人の方が多いから、事業として成り立つ保険なのです。

途中解約する理由

- 離婚

- 離職

- 給料が下がる

- 家族が増えて出費が増える

- 介護で出費が増える

払い込み期間が長いと、解約のリスクが高くなりますから。

保険会社の見込みだと、30年間払い込み完了までできる人は契約者の3割もいないそうですよ。

まとめ

保険会社は「契約者が損をすると儲かる」仕組みです。

- 掛け捨て保険…もしもの確率が低い

- 積み立て保険…払い込み完了できる人は少ない

掛け捨て・積み立てにかかわらず、「保険は契約者が損をする確率の高いもの」なのです。

だから保険会社は儲かるのです。

以上、「保険会社はどうやって利益を出してるの?保険屋がボロ儲けする仕組み」でした。