つみたてニーサには運用期間が20年という制約があります。さて20年たったらどうなるのでしょうか?

「20年後何か手続きは必要なのでしょうか?始める前に知っておきたい。」

「つみたてニーサで運用していて、20年後に株が暴落したら損をするの?」

よく分からないと不安ですよね。

資産運用するときは、終わり方つまり売るときのことも考えなくてはいけません。つみたてニーサには期限があるのでなおさらです。

つみたてニーサの20年後、出口戦略についてお考えの方へ。

当記事では、つみたてニーサの運用期限の終わる20年後に何をするべきかについてお話しします。

投資は出口戦略が大切です。20年後どうするのか、始める前から考えておきましょう。それが投資で成功する第一歩です。

それではご覧ください。

目次

つみたてニーサ・20年の制限とは?

つみたてニーサの20年の制約について解説します。

つみたてニーサが使えるのは20年という制限があることは良く知っていると思いますが、実は運用期間と使用期間の2種類ががあります。

それぞれ説明します。

運用期間

つみたてニーサは2017年に始まりました。

そのため、2017年から20年後2037年までが運用期間になります。つまり、つみたてニーサ口座を使って投資信託を買うことができるのが、2037年までです。

2027年に運用を始めた人は10年間しか運用できないということです。

この運用期間はあくまでつみたてニーサ口座を使っての運用期間です。そのため、運用自体は2037年以降もできます。

それについては、後術します。

使用期限

対して、口座の使用期限は20年間です。

使い始めてから20年なので、2017年に積み立てた分は2037年まで。2037年に積み立てた分は2057年まで口座に入れておきます。

ニーサ口座は運用期限が切れるときに、税金が下がると言われていますが。新しい知識を持っていれば大丈夫です。

つみたてニーサ・20年後どうすればいい?

20年後、具体的にどうすればいいか考えていきましょう。

2037年までは、好きなように運用しましょう。2037年以降は追加の積み立てができなくなります。

20年経過した分から順に、一般口座へと移されます。このとき、手続きなどは必要ありません。勝手に口座が移されるので何もすることはないです。

20年後の選択肢は2つです。

- 売って現金化する

- そのまま一般口座で運用を続ける

今は損が出ているから、このまま運用を続けたい‥なんてときも安心です。

税金は?

つみたてニーサの醍醐味である「利益に税金がかからない」は、20年後どうなるのでしょうか?

ニーサ口座で運用していた分には税金はかかりません。

口座を移った後、出た利益には税金がかかります。このとき移管(口座を移った)ときの価格が基準になります。

例を挙げて説明します。

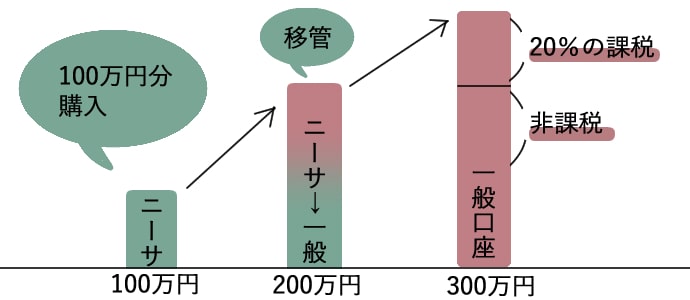

株価格が上がったとき

- ①ニーサ口座で100万円分購入

- ② 200万円に上ったところで一般口座に移管

- ③一般口座で運用続け、300万円まで上がったところで売る

税金がかかるのは、一般口座に移ったあと値上がりした100万円分だけです。

移管後、値下がりして150万円で売ったら、200万円から下がっているので税金はかかりません。実際は100万円から150万円で利益はでているけれど、ニーサで運用した分は非課税です。

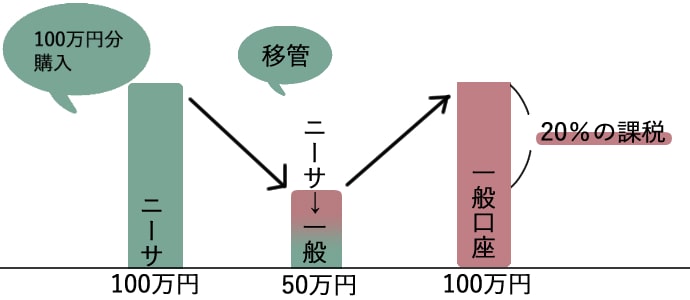

株価が下がったとき

- ①つみたてニーサ口座で100万円分購入

- ② 50万円に値下がりしたところで移管

- ③100万円に戻ったところで売る

税金がかかるのは一般口座に移ったあと、値上がりした50万円分です。もともと100万円積み立てて100万円に戻っただけなのに税金かかります。

一般口座に移るとき、買った値段より下がっていると普通に買うより多く税金を払わなければいけなくなります。

具体的に20年後どうするか?

では、具多的にどうするべきか?考えていきましょう。

投資の目的を決めておくことです。例えば、

- 子供の大学資金

- 老後の生活費

など。目的に向かって投資すると、20年後どうするか?が明白になり、迷わなくなります。

例えば、子供の大学資金にする場合

子供が18歳になったときに、まとまったお金が必要になります。

そのために毎月3万円積立し、15年間運用すると、

15年後は積立金額540万円。年利4%で7,382,715円になる計算です。

それを3年かけて、全額現金化する、という計画です。

15~18年後のいい時期に全額売却してもいいし、リスクを減らすために3年かけて売却してもいいです。

まとめ

一般口座に移ったときの価格が基準になります。その価格より上がると上がった分に税金がかかります。

20年後にどうするか長期的な目で計画することが大切です。

目的金額を決めておく、または期間を決めておきましょう。

以上、「つみたてニーサの20年後どうなる?運用終了後に税金が大変は本当か?」でした。

参考記事も合わせてご覧ください。