将来の年金もあてにならないし、投資でもしてみようかな…と考えたとき、よく勧められるのがつみたてニーサです。

つみたてニーサは比較的新しくできた制度で、投資初心者にとっては何だソレです。

しかし、つみたてニーサはうまく使うと、本当にお得に投資ができます。しっかり学んで賢く稼ぎましょう。

目次

つみたてニーサとは?

つみたてnisa(ニーサ)は、証券会社・銀行でつみたてニーサの口座を開設することで始められます。

口座といっても通帳があるわけではありません。投資をするときに持つ証券口座の1つです。

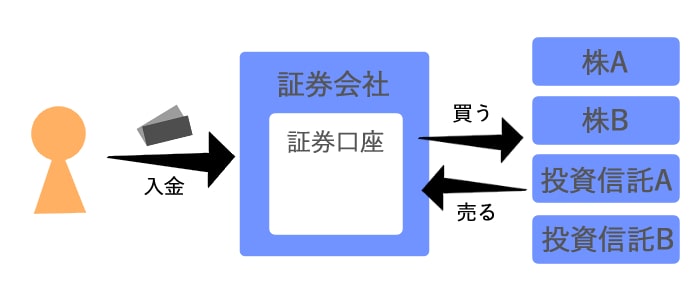

証券口座とは

投資をする時、まず証券会社で証券口座を開設します。

- ①証券口座に入金。

- ②口座のお金で株・投資信託を買う。

- ③株・投資信託を売ると、売った金額が口座に入る。

例えば① 10万円入金し、10万円の株を買う。③株が11万円になったとき売る→ 11万円入金される(1万円の利益)。または株が9万円になったとき売る→9万円入金される(10,000円の損)

投資と言えば、FX・株・投資信託などありますが、つみたてニーサで買えるのは投資信託・ETFだけです。

ニーサとの違い

nisaには「nisa」と「つみたてnisa」の2種類あります。

ニーサの口座を開設する時、「nisa」か「つみたてnisa」か選ぶことになります。どちらか1つなので、両方使うことはできません。

| nisa | つみたてnisa | 普通の証券口座 | |

|---|---|---|---|

| 税金 | かからない | かからない | 20% |

| 運用期間 | 5年 | 20年 | 無期限 |

| 積立金額 | 年間120万円 | 年間40万円 | 無制限 |

どちらも利益に税金はかかりません。そのかわり、運用年数・積立金額に制限があります。

初心者にはつみたてニーサがオススメ

投資信託は運用期間が長い方が、利益が出やすいからです。

| 5年 | 10年 | 15年 | |

|---|---|---|---|

| ある投資信託Aの利回り | -1.25% | +7.24% | +9.06% |

| ある投資信託Bの利回り | -3.65% | +4.38% | +6.21% |

たとえ資産がマイナスになっても、10年・15年と積み立て続けることで利益hプラスになる傾向が大きいのです。

つみたてニーサの始め方

つみたてニーサで買える投資信託をには制限があります。優良のものしか買えない仕組みになっているので、安全に運用できます。

①口座開設する

ネット証券がおすすめです。銀行では余計な手数料がかかってしまうので…。楽天証券やSBI証券がおすすめです。

②投資信託を選ぶ

どの投資信託を選ぶかはご自由に。

手動で買い付けてもいいし、自動で積み立てもできます。毎月コツコツと長く積み立てるのが利益を上げるコツです。

③売る

売るタイミングがは好きなときにできます。

つみたてニーサのメリット

利益に税金がかからないのが最大のメリットです。

株や投資信託で利益が出た場合、20%の税金がかかります。(1年間の利益・損益を合計して、プラスになった時)

つみたてニーサで買ったものには、税金が一切かかりません。

つみたてニーサのデメリット

一般の証券口座にはない制約があります。

年間投資額に上限がある

年間40万円まで。(1~12月までの1年間なので、年度の途中から始めても40万円までです。

月々の積み立てでいうと月約33,000円の計算になります。

投資限度額は、次の年に繰り越しできません。今年20万円しか投資していなくても来年の限度額は増えません。毎年40万円ずつです。

運用期間に制限がある

20年と言われていますが、積み立てができるのはつみたてニーサが始まった2017年から20年、つまり2037年までです。例えば2027年に始めた人は10年間ということになります。

積み立てできるのは2037年までですが、つみたてニーサの口座自体は20年間使えます。つまり2037年に積み立てた分は2057年まで口座に入れておけるます。

- 積み立てできるのは2037年

- 口座に入れておけるのは積み立てしてから20年間。

つみたてニーサ20年後どうなる?

積み立てして20年経ったとき、どうするか?

- ①売って利益にする

- ②そのまま

②そのままにしておくと、何もしなくても一般の証券口座に移されます。20年経ったものから順に移される仕組みです。

この場合、税金がかからないのはつみたてニーサに入っていた時に出ていた利益分だけです。移った後に値上がりして出た利益には20%の税金がかかります。

つみたてニーサを利用すべきか?

利用すべきかどうかは個人の考えによるので一概には言えません。なので私ならという視点でお話しします。

つみたてニーサは積み立て投資を少額から始めたい人にオススメです。

月3万円くらいまでを積み立てしようと考えているなら、やらない方が損というくらいお得です。ただ20年後の売りどきの判断が難しいんですよね。20年後に利益が出ているかどうかにもよりますし。

- 月33000円以下で積み立てる

- 売りどきを考えておく

まとめ

つみたてニーサとは、利益に税金がかからないお得な証券口座です。少額で積み立てる人にオススメです。

売りどきを考えておかないと、税金なしの恩恵を受けられないので、買うときに売るときのことを考えておきましょう。

以上、「つみたてnisaを使った投資のやり方|投資するならつみたてニーサ一択の理由」でした。

参考記事も合わせてご覧ください。